Grunderwerbsteuer ohne eigene Transaktion: Steuerliche Tücken beim Rückkauf eigener Anteile

Contacts

Der BFH hat mit Urteil vom 22. Oktober 2025 (II R 24/22) seine Rechtsprechung zur Anteilsvereinigung beim Erwerb eigener Anteile fortgeführt:

Erwirbt eine grundbesitzende GmbH eigene Anteile und erhöht sich dadurch der Anteil eines Gesellschafters ‑‑ohne Berücksichtigung der von der Gesellschaft selbst gehaltenen Anteile‑‑ rechnerisch auf mindestens 95 %, ist der Tatbestand einer Anteilsvereinigung nach § 1 Abs. 3 Nr. 1 oder Nr. 2 des Grunderwerbsteuergesetzes in der im Streitjahr 2010 geltenden Fassung (GrEStG) erfüllt. Das gilt auch dann, wenn mehrere Gesellschafter die nicht von der Gesellschaft selbst gehaltenen Anteile halten (Fortführung des Urteils des Bundesfinanzhofs vom 20.01.2015 - II R 8/13, BFHE 248, 252, BStBl II 2015, 553).

Einer Anzeige […] kommt keine die Anlaufhemmung des § 170 Abs. 2 Satz 1 Nr. 1 der Abgabenordnung beendende Wirkung für die Festsetzungsfrist zu, wenn die nach § 20 Abs. 1 Nr. 2 und 3 GrEStG erforderlichen Angaben in Bezug auf die Grundstücke vollständig fehlen.

Der Fall zeigt sehr lehrreich, wie schnell Anteilsrückkäufe zu erheblichen Grunderwerbsteuerbelastungen führen können und welche Stolperfallen bei der Anzeigepflicht lauern. Dies sollten Marktteilnehmer im Blick behalten.

1. Sachverhalt: Anteilsrückkauf bei grundbesitzender Gesellschaft

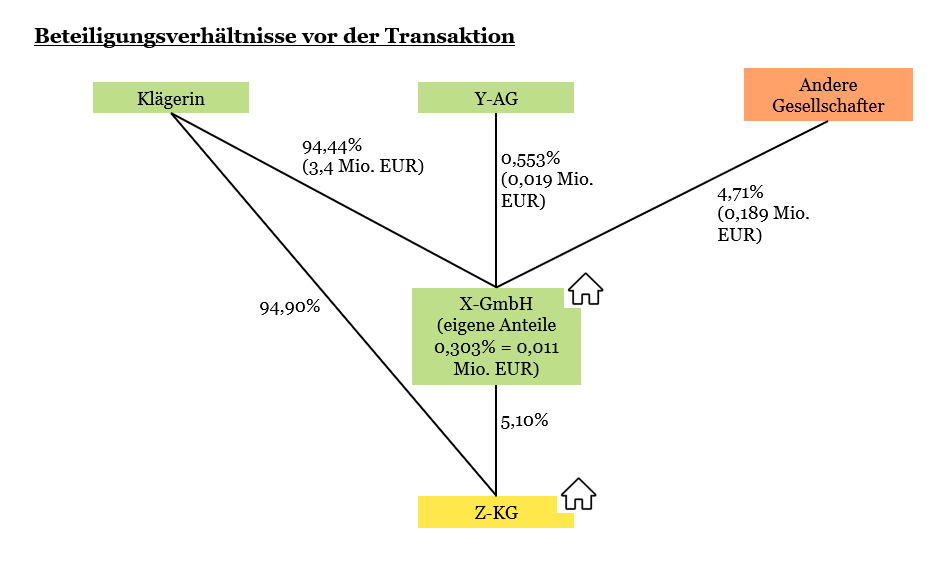

Dem Urteil lag eine mehrstufige Beteiligungsstruktur zugrunde, bei der die Klägerin sowohl unmittelbar an einer grundbesitzenden Kommanditgesellschaft als auch mittelbar über eine grundbesitzende GmbH beteiligt war.

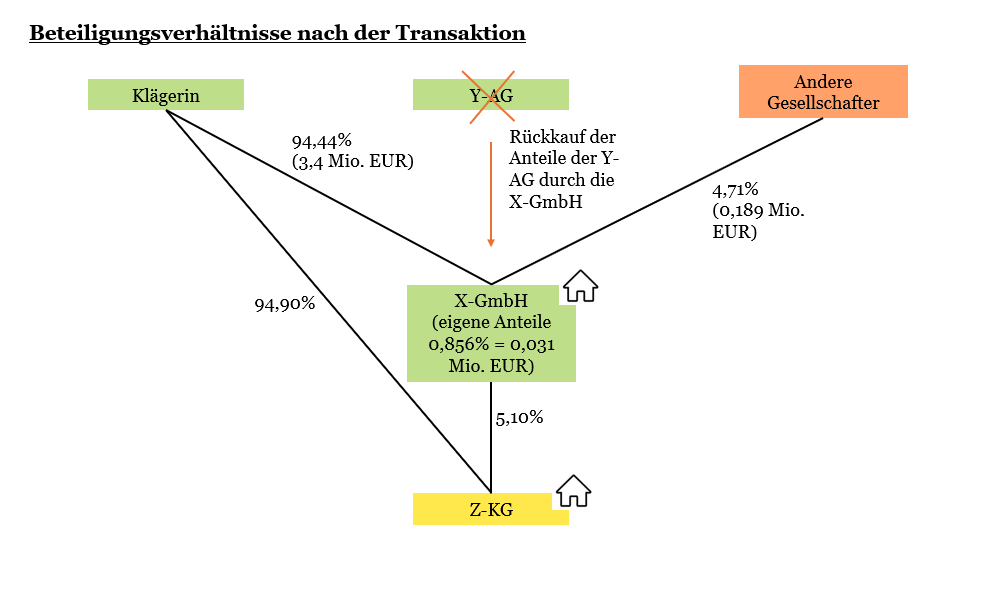

Mit notariellem Vertrag vom 26. Januar 2010 verkaufte die Y-AG ihren Geschäftsanteil an der X-GmbH in Höhe von 0,553 % an die X-GmbH selbst. Dadurch erhöhte sich der Bestand an eigenen Anteilen der X-GmbH auf insgesamt 0,856 %.

Der Notar hatte mit Schreiben vom 27. Januar 2010 dem Finanzamt eine beglaubigte und eine einfache Kopie der notariellen Urkunde übersandt. Die Klägerin selbst hatte keine GrEStG-Anzeige erstattet. Erst am 25. April 2016 erreichte das Finanzamt ein als Anzeige nach §§ 19, 20 GrEStG gekennzeichnetes Schreiben der Klägerin, in dem diese mitteilte, dass es mit dem Erwerb der Anteile durch die X-GmbH möglicherweise zu einer Anteilsvereinigung gekommen sei.

Mit Bescheid vom 21.11.2017 setzte das Finanzamt gegen die Klägerin Grunderwerbsteuer wegen einer Anteilsvereinigung aufgrund des Vertrages vom 26. Januar 2010 fest.

Das FG Münster wies die hiergegen gerichtete Klage ab. Es stellte fest, dass sich die Anteile an der X-GmbH und an der Z-KG aufgrund des Erwerbs eigener Anteile in der Hand der Klägerin grunderwerbsteuerrechtlich unmittelbar und mittelbar vereinigt hätten (§ 1 Abs. 3 Nr. 1 oder Nr. 2 GrESt). Zudem sei im Zeitpunkt des Erlasses des ersten Grunderwerbsteuerbescheids vom 21. November 2017 noch keine Festsetzungsverjährung eingetreten. Die Klägerin legte daraufhin Revision beim BFH ein.

2. Entscheidung: Eigene Anteile bleiben außer Ansatz

Der BFH wies die Revision der Klägerin zurück und bestätigte die Entscheidung des FG.

Das Gericht stellte als zentrale Aussage fest, dass bei der Prüfung, ob die Quote von 95 % bei einer unmittelbaren oder mittelbaren Anteilsvereinigung erreicht ist, eigene Gesellschaftsanteile, die eine Kapitalgesellschaft als Zwischengesellschaft oder grundbesitzende Gesellschaft selbst hält, außer Betracht bleiben (Rn. 17 f.).

Danach erfülle der Erwerb der eigenen Anteile durch die X-GmbH den Tatbestand der Anteilsvereinigung in der Person der Klägerin nach § 1 Abs. 3 Nr. 1 oder Nr. 2 GrEStG. Das gelte auch dann, wenn mehrere Gesellschafter die übrigen, nicht von der Gesellschaft gehaltenen Anteile halten (Rn. 18 unter Fortführung des BFH-Urteils vom 20.01.2015 - II R 8/13, BStBl II 2015, 553).

In der Hand der Klägerin haben sich vorliegend mindestens 95 % der Anteile an der X-GmbH vereinigt und deswegen ist der Tatbestand des § 1 Abs. 3 GrEStG erfüllt (Rn. 20). Durch die notarielle Vereinbarung vom 26. Januar 2010 habe die X-GmbH eigene Anteile in Höhe von 19.920 EUR von der Y-AG erworben. Danach war die X-GmbH an ihrem eigenen Stammkapital in Höhe von 3.600.000 EUR mit insgesamt 30.840 EUR beteiligt. Da die Anteile, die die X-GmbH an sich selbst halte, bei der Berechnung der Quote nicht zu berücksichtigen sind, habe sich die Beteiligung der Klägerin an der X-GmbH rechnerisch auf 95,26 % (3.400.000 EUR von 3.569.160 EUR) erhöht.

Zu einer teils unmittelbaren, teils mittelbaren Anteilsvereinigung bei der Klägerin kam es auch in Bezug auf die der Z-KG gehörenden Grundstücke (Rn. 21). Die Klägerin war vor dem Erwerb der eigenen Anteile durch die X-GmbH zu 94,9 % unmittelbar an der Z-KG als Kommanditistin beteiligt. Indem sich ihre Beteiligung an der X-GmbH auf 95,26 % erhöhte, war ihr auch der Kommanditanteil der X-GmbH in Höhe von 5,1 % zuzurechnen (vgl. BFH-Urteil vom 27.05.2020 - II R 45/17, Rz 18 ff.), sodass sie zu mindestens 95 % an der KG beteiligt war.

3. Anforderung an eine vollständige Anzeige

Das Gericht stellte fest, dass einer Anzeige keine die Anlaufhemmung des § 170 Abs. 2 S. 1 Nr. 1 AO beendende Wirkung für die Festsetzungsfrist zukomme, wenn die nach § 20 Abs. 1 Nr. 2 und 3 GrEStG erforderlichen Angaben in Bezug auf die Grundstücke vollständig fehlten. Die Anzeige müsse die Bezeichnung jedes einzelnen Grundstücks nach Grundbuch, Kataster, Straße und Hausnummer sowie die Größe und Art der Bebauung enthalten. Diese Angaben innerhalb der Anzeigefrist zu beschaffen, ist in der Praxis oftmals schwierig.

Das Schreiben des Notars vom 27. Januar 2010 erfüllte diese Voraussetzungen nicht. Weder in der notariellen Urkunde noch in dem Anschreiben seien die Grundstücke aufgeführt gewesen, die von dem Erwerbsvorgang betroffen gewesen sind. Die vierjährige Festsetzungsfrist habe mangels wirksamer Anzeige gemäß § 170 Abs. 2 S. 1 Nr. 1 AO erst mit Ablauf des dritten Kalenderjahres nach Steuerentstehung, also mit Ablauf des Jahres 2013, zu laufen begonnen und habe erst nach Erlass des ersten Grunderwerbsteuerbescheids am 31. Dezember 2017 geendet.

4. Ertragsteuerliche Aspekte des Rückkaufs eigener Anteile

Mit der Einführung von § 272 Abs. 1a S. 1 HGB durch das Bilanzrechtsmodernisierungsgesetz (BilMoG) ist die Bilanzierung eigener Anteile in der Steuerbilanz von Gesellschaften umstritten.

Bzgl. der Behandlung beim (ehemaligen) Gesellschafter, der die Anteile an die Gesellschaft abgibt, ist geklärt, dass dies eine Veräußerung darstellt, die unter § 17 EStG fallen kann. Entschieden ist auch der Fall der Realteilung bei Mitunternehmerschaften (BFH, Urteile v. 21.08.2025 - IV R 15/22 und IV R 16/22). Beim Erwerb der eigenen Anteile vom Gesellschafter oberhalb ihres Marktwertes oder der Veräußerung an ihn unter dem Marktwert kann auf Gesellschafterebene zudem eine verdeckte Gewinnausschüttung ausgelöst werden (BFH, Urteil v. 13.05.2025 - VIII B 33/24, siehe auch BMF-Schreiben v. 27.11.2013 - IV C 2 - S 2742/07/10009).

Die grunderwerbsteuerlichen Folgen eigener Anteile für die Quotenberechnung gelten auch ertragsteuerlich bei § 17 EStG, denn auch sind eigene Anteile beispielsweise bei der Bestimmung der relevanten Beteiligungsquote nicht zu berücksichtigen (BFH, Urteil v. 5.4.2022 – IX R 19/20).

5. Handlungsempfehlung

Der Rückerwerb eigener Anteile durch grundbesitzende Gesellschaften birgt grunderwerbsteuerliche Risiken, die in der Praxis häufig übersehen werden. Entscheidend ist, dass eigene Anteile bei der Berechnung der 90 %-Schwelle nicht berücksichtigt werden, wodurch die verbleibenden Gesellschafter rechnerisch höhere Beteiligungsquoten erreichen. Dies kann eine Anteilsvereinigung auslösen, ohne dass sich die Beteiligungsverhältnisse der Gesellschafter tatsächlich geändert haben. Besondere Vorsicht ist deshalb geboten.

Besonders heikel ist, dass in solchen Fällen häufig auch die Anzeigepflichten verkannt werden, was dazu führt, dass das Finanzamt die grunderwerbsteuerlichen Folgen auch noch nach mehreren Jahren ziehen kann.

Daneben sind auch ertragsteuerliche oder auch schenkungssteuerliche Folgen im Blick zu behalten.

Durch frühzeitige steuerrechtliche Begleitung bei Anteilstransaktionen und Umstrukturierungen lassen sich diese Risiken rechtzeitig identifizieren und minimieren. Gerne beraten wir Sie hierzu.

***

Die vorstehenden Ausführungen dienen nur der Information und ersetzen keine Rechts- oder Steuerberatung.